数据库错误: [UPDATE command denied to user 'bdm11797255'@'123.56.141.82' for table 'doc_list']

UPDATE doc_list SET counts=counts+1 WHERE id=61

2020-07-20

研究显示,与新冠病毒和大流行相关的互联网搜索量与股价显著相关,且该影响在美国和欧洲比在亚洲市场更加明显。

——"Investors' risk attitudes in the pandemic and the stock market: new evidence based on internet searches"

1、全球股市在当前新冠疫情的肆虐中历经急剧下跌后反弹,这使得投资者风险态度的变化备受关注。

2、基于谷歌和百度的互联网搜索,针对61个市场的新冠疫情风险态度(CRA)指数,在捕捉投资者对于大疫情相关风险的态度方面表现良好。

3、在金融较为发达的经济体内,股市对CRA指数的变化更为敏感;在对人员流动限制较少、且已采取其他遏制措施的地区中,股市敏感性较低。

注:本文中的“风险态度”(“Risk attitudes”),是指投资者以有利/不利的标准,评估风险情况,并据此采取行动的自然倾向 (Rohrmann ,2002)。在结果不定的情况下做决策时,这是一种较为普遍的承担风险/规避风险的取向(可视为一种心态);它有别于风险倾向(risk propensity,承担风险的态度)和风险厌恶(risk aversion,规避风险的态度)。

新冠疫情危机给股市留下了深刻的烙印,股价出现了类似1929年大萧条时期的下跌(以及随后的一波反弹)。可观察到的股价反应,不仅与相对价格变动和风险规避措施等传统驱动因素的变化息息相关,而且也可能同时刻画出投资者在大流行期间的风险态度变化。

本文旨通过利用谷歌和百度的互联网搜索信息,构建股市投资者对疫情担忧的衡量指标,并评估该指标如何解释股市的急剧下跌以及随后的反弹;我们将聚焦于新冠大流行的早期阶段(截至2020年4月底)。

当出现突发型重大冲击,或是在基本面驱动因素面临更大的不确定性之际,投资者风险态度的作用将尤为突出。美国经济政策不确定性指数在2020年4月达到峰值,达到历史记录的两倍以上(Baker 等人,2020)。Shiller(2020)甚至将新冠疫情视为两种大流行——一种发生在实体经济中,另一种发生在对前者可能产生的影响的认知中。尽管在大流行期间,基本面驱动因素对美国股市回报的影响已被诸如Ding、Alfaro等多位学者研究过,但投资者的风险态度所扮演的角色却鲜少被关注。

本文的分析重点集中于2020年2月中旬至4月底,包括全球股市出现严重抛售的初期(到3月中旬),以及3月中旬至4月底的复苏:在某些情况下,回升幅度几乎为先前跌幅的一半。

研究表明,股市的传统驱动因素,如美元价值的变化、油价、风险规避措施,以及非常规货币政策措施,均无法充分反映该时期股市价格的演变。为研究投资者对疫情风险态度的演变,我们以不同市场互联网搜索次数为基础,为每个市场构建了一个新的“Covid-19风险态度”(CRA)指数。可以说,对Covid-19相关术语的网络搜索信息,侧面反映了人们对新冠疫情大流行及其经济后果的担忧。有趣的是,在大流行最初的几个月,CRA指数预示了全球记录在案的实际感染人数;这也表明,对投资者而言,大流行的经济影响与全球紧密相连,并不仅仅局限于直接受该病毒影响的地区。从3月的最后一周到4月底,CRA指数的下跌反映出投资者担忧的减少,并与股价的复苏相伴而行。

研究结果表明,互联网搜索捕捉到的投资者风险态度在大多数股市中扮演了重要的角色,且超过了其他更为传统的驱动因素。平均而言,CRA指数额外解释了样本期内观察到的股票价格变动的6%。在金融较为发达的经济体,股市对CRA指数的变化更为敏感;而在那些对流动性限制较少,并颁布实施了其他遏制措施的区域内,股市的敏感性不高。(注:考虑到“制度摩擦”和“放大器”因素,我们应该谨慎考虑该种量化。第一个放大器可能是风险平价基金的去风险/去杠杆效应,或导致被迫抛售;另一个放大器或为止损指令的连锁效应,以及动态对冲导致的反馈回路(譬如1987年股市崩盘);第三个放大器可能是因资产负债表约束与流动性蒸发(因银行和非银行中介机构受到更严格风险限制的打击)而削弱的中介。上述因素可能导致股价波动的非线性,引发资产抛售。)

“风险态度”反映了投资者评估大流行影响的倾向。然而,这一概念很难被直接、及时地衡量。现有文献提到了四种不同类型的指数来衡量投资者的态度/情绪(Baker,Wurgler;Tetlock,2007)。

第一类,基于市场的指数(例如使用交易量或期权隐含波动率),尽管这些指数易于观察和获得,但它们在概念上可能存在缺陷,因其是一种均衡结果,不反映需求方面行为的变化。第二类,基于调查的指数(例如消费者/投资者信心指数)。这些指标或能厘清供求关系,但缺乏股市分析所需的每日频率。第三类,基于新闻的情绪指数,即搜索新闻中的关键词。在出现负面冲击时,这种指数可能是揭示担忧的合理解决方案,但是要求访问和评估非结构化大数据池的计算成本,而且无法确保不同国家之间仍然具有可比性。第四类,基于互联网搜索的指数(使用诸如谷歌趋势等互联网搜索),这类指数在诸如新冠疫情这种出乎意料的外部冲击下更容易使用。基于互联网搜索的指数可能比基于新闻的索引更具前瞻性,因为人们主要搜索他们不熟悉的术语,这些术语有时不在公共领域,因此没有在新闻中广泛报道。

总之,在大疫情背景之下,基于互联网搜索的指数弥补了其它情绪指数的主要缺陷。基于互联网搜索的指数可以直接揭示消费者或投资者的风险态度,不需要花费过高的计算负担。这种类型的一个流行指标是由Da等人(2015)提出的金融和经济态度搜索指数(FEARS指数),该指数汇总了来自数百万美国家庭的“衰退”、“破产”和“失业”等互联网搜索查询的数量。此外,通过审视2004—2011年的每日数据,FEARS指数能够预测短期股市回报逆转。

按照类似的方法,我们依据谷歌趋势(Google Trends)和百度提供的关键词“Covid-19”和“冠状病毒”在互联网上的搜索次数,构建了61个市场的Covid-19风险态度指数。图1左面板报告了全球层面的CRA指数,该指数从2019年12月16日开始,显示了从1月中旬开始有更多关于冠状病毒的搜索。当世卫组织于2月11日正式将该病毒命名为“Covid-19”后,其相关搜索量急剧上升,直至3月中旬以后,这两个词的重要程度几乎持平。由于我们的关键词大多可相互替代,所以我们使用搜索次数的简单算数平均数来构建Covid-19风险态度指数(图1中间面板)。

图1. Covid-19风险态度指数帮助解释股价下跌和复苏

在新冠疫情大流行的早期,我们的CRA指数成功地预示了新冠疫情的有效感染病例数。尤其是,截至3月最后一周,全球CRA指数领先于世界记录的Covid-19感染病例数(图1左面板黑线),这一发现适用于61个国家中的每一个国家。如上文所述,在1月中旬,尽管大多数国家的确诊病例仍然保持在一个较低的水平,但仍然有大量的人开始搜索“冠状病毒”和“Covid-19”这两个关键词。因此,我们的CRA指数反映了对这一大流行在每个国家的影响的隐忧,可以作为其经济影响的一个领先指标。根据图1中间面板,我们的CRA指数与全球股价呈负相关(相关性为-0.98)。CRA指数随着股价最初的大幅下跌而上升,且随着股票市场的复苏,从3月最后一周开始大幅下降。

我们模拟了每个解释变量的变化如何与股价相关。为使测试更具可比性,我们令变量变化等于各自的标准差。根据图1右面板显示,美元升值的影响最大。贸易加权美元指数每增加一个标准差,股价平均每日下跌1.61%。与此同时,油价每降一个标准差,股价就会下跌0.57%。这些结果不仅对所分析的61个国家的平均数具有统计意义,而且对绝大多数国家的个别情况也具有统计意义。相比之下,较高的感染病例数对每日股价的影响非常低,且不显著。总体而言,上述变量(由图1右面板前三列表示)平均解释了我们的模型中约44%的股票价格变动。

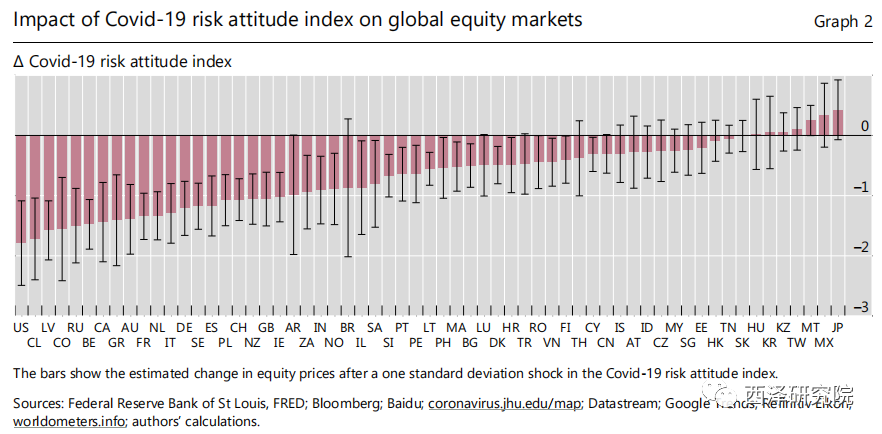

在图2中,我们进一步探究了各国股票市场对CRA指数变化的反应。我们研究显示,在60%及以上的股市中,冠状病毒和Covid-19的互联网搜索量与股价显著相关;相较于亚洲市场,这种影响在美国和欧洲更为明显。中国、印度尼西亚、韩国、新加坡和日本等亚洲国家较早地卷入了大流行,本可以提前进行调整,但它们的股票价格动态与CRA指数的相关性并不显著。

图2. CRA指数对全球股市的影响

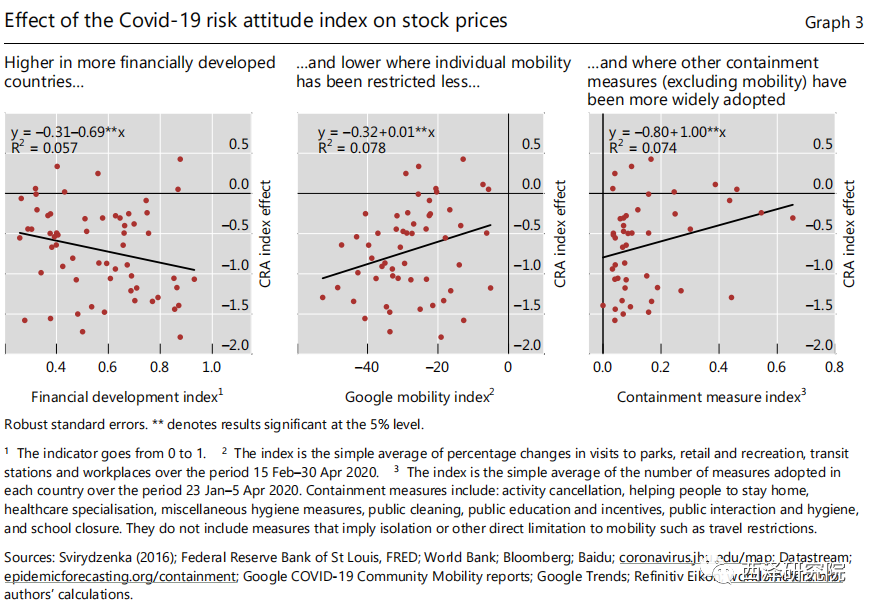

研究发现,CRA指数对股票市场价格的影响取决于影响投资者抗疫能力的制度特征。首先,在金融更为发达的国家中,(负)CRA效应更大,这些国家的市场一体化程度更高,效率也更高,且拥有广泛的投资者基础。图3左面板显示了:特定国家的CRA指数对股票价格的影响与金融发展指数之间的负相关关系(Svirydzenka,2016)。

图3 CRA指数对股市的影响:金融发展程度、人员流动限制,其他遏制措施

其次,根据谷歌流动性指数(图3中图),人员流动下降更为剧烈的国家对CRA指数的敏感性更大;这可能反映了大流行对经济活动的直接负面影响;第三,在那些颁布了更多遏制措施(不包括那些涉及流动性限制的措施)以抗击大流行的地区,股票价格对CRA指数的反应较低(图3右面板),或反映出投资者关于大流行对经济的负面影响没有以往那么担忧。以其他指标可得为前提,在人均医院病床数较高,政府卫生服务支出占国内生产总值比例较高的经济体,股价对CRA指数效应的敏感性较低。

----------------------------------------- 原创